Aus aktuellem Anlass, weil die aktuelle Zinsentwicklung bei Haus- & Wohnungseigentümern zunehmend für Fragen und Verunsicherung sorgt, hier eine neutrale Beurteilung der NZZ vom 16-10-2022 zum Thema: Welches ist die beste Hypothek?

Auch wenn die Zinsen gestiegen sind, droht bei den Hypotheken nicht gleich ein Zinsschock. Die günstigste Finanzierungsvariante ist und bleibt die Saron-Hypothek. Ein Beitrag der NZZ am Sonntag, Text von Mark Baer, Datengrafik von VZ Vermögenszentrum.

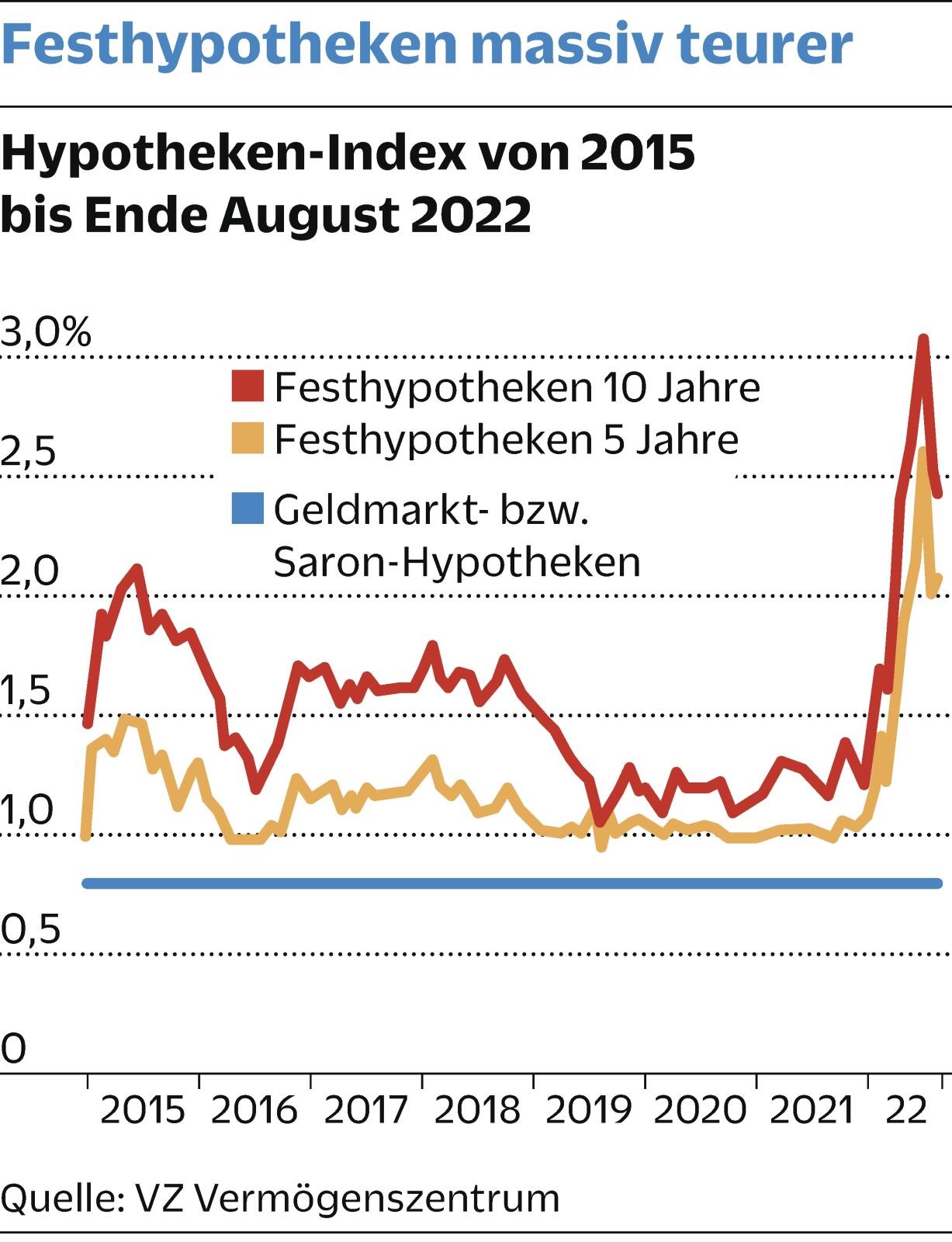

Wer den Traum vom Eigenheim verwirklichen will, ist nach den Zinsentscheiden der Schweizerischen Nationalbank (SNB) verunsichert. Eine zweijährige Hypothek liegt derzeit bei 2,42%, für eine fünfjährige Festhypothek beträgt der Zins im Durchschnitt 2,68% und für eine zehnjährige Hypothek 3,02%. Nach dem Hypothekarzins-Index von Moneyland liegen die Richtzinssätze damit deutlich unter dem kalkulatorischen Hypothekarzinssatz, mit dem Banken die Tragbarkeit berechnen. Die Tragbarkeitsrechnung der Bank wird hierzulande mit 5% Zins kalkuliert.

Selbst bei weiteren Zinsschritten der SNB sollte es bezüglich Tragbarkeit noch keine Probleme geben. Hinzu kommt, dass derzeit nur wenige Hypotheken auslaufen dürften. Es wird somit einige Jahre dauern, bis sich die höheren Zinsen vollumfänglich in den Portemonnaies der Hypothekarnehmer bemerkbar machen. Adrian Wenger, Leiter Key Clients Hypotheken beim VZ Vermögens-Zentrum, rechnet deshalb mit einer «Angewöhnungsphase» und nicht mit einem plötzlichen Schock. Trotzdem werden die Kosten steigen: Wer zum Beispiel 2017 eine fünfjährige Festhypothek über 750000 Franken zu 1,16% abgeschlossen hat, musste bisher pro Jahr nur 8700 Franken Zinsen zahlen. Wenn der gleiche Betrag nun bei 2,5% refinanziert wird, wachsen die jährlichen Zinskosten auf 18700 Franken. Der Wohneigentümer muss damit etwa 10000 Franken pro Jahr bzw. 833 Franken pro Monat mehr zahlen.

Ob und zu welchen Konditionen Banken Geld ausleihen, hängt von der Einschätzung der Bonität des Hypothekennehmers ab, diese kann je nach Bank variieren. Felix Oeschger, Hypotheken-Experte des Vergleichsportals Moneyland geht nicht davon aus, dass die Schweizer Banken bei der Kreditvergabe künftig deutlich restriktiver agieren.

Festhypotheken sind in der Schweiz traditionell das populärste Finanzierungsinstrument; in den letzten Jahren setzten viele Bankkunden auf die zehnjährige Festhypothek. Rund 20 Prozent finanzieren ihr Wohneigentum mithilfe des Referenzzinssatzes Saron. Gemäss einer Studie von Raiffeisen wurden im Juni und Juli aber erstmals mehr Geldmarkthypotheken als solche mit fixem Zins abgeschlossen. Der Saron, der den früheren Libor ersetzt hat, orientiert sich am Leitzins der SNB. Solange die Zinsen im negativen Bereich verharrten, zahlten Kunden über Jahre lediglich einen Zins von durchschnittlich 0,8% (die Marge der Bank). Seit der Erhöhung des SNB-Leitzinses am 22. September schlagen nun auch Saron-Hypotheken um rund ein halbes Prozent auf. Sie bergen mehr Risiken, da sich deren Zins laufend nach dem Markt richtet.

Sofern es nicht zu einer deutlichen Rezession kommt, geht Oeschger davon aus, dass die Notenbanken die Zügel so lange straffen werden, bis sie die Inflation in den Griff bekommen. «Folglich erachte ich einen steigenden Saron in den kommenden Quartalen und Monaten für wahrscheinlich», führt der Moneyland-Experte aus. Über einen Zeithorizont von zehn Jahren dürfte es laut Oeschger aber sehr wahrscheinlich wieder zu Phasen mit sinkendem Saron kommen.

Sollte die Bekämpfung der Inflation zu starken und langanhaltenden Zinsanstiegen führen, ist man laut Felix Oeschger mit einer längerfristigen Festhypothek sicher gut beraten. «Steigt das Zinsniveau jedoch nur noch leicht oder gar nicht mehr, ist eine Saron-Hypothek die günstigere Variante», sagt er. Lange Festhypotheken sollte man im Allgemeinen nur abschliessen, wenn die Zinsen sehr günstig sind, gibt Adrian Wenger vom VZ zu bedenken. «Sonst fährt man mit Geldmarkthypotheken nachweislich besser.» Im Übrigen ist eine lange Vertragsdauer bzw. Zinsbindung immer mit Risiken verbunden.

Denn eine berufliche Veränderung, eine Scheidung oder schwere Krankheit können zur Konsequenz haben, dass man sein Eigenheim verkaufen und die Festhypothek vor dem Vertragsende auflösen muss. In solchen Fällen verlangen die Banken meist eine Vorfälligkeitsentschädigung, die unter Umständen mehrere zehntausend Franken kosten kann. Je länger die Laufzeit und je höher die Zinsausfälle der Bank, umso teurer kann der Ausstieg werden.

Adrian Wenger glaubt, dass der Zinshöhenflug nicht lange anhält; er verweist auf die flache Zinskurve in der Schweiz, die inverse Zinskurve in den USA und Rezessionsanzeichen. Also bleibe die Empfehlung, auf eine Saron-Hypothek zu setzen. Langfristig gerechnet, waren Geldmarkthypotheken immer unschlagbar günstig. Fazit: Wer schon lange eine Immobilie gesucht hat, sollte laut Wenger auch im jetzigen Zinsumfeld kaufen.

Redaktionelles: Dalpont publiziert kontinuierlich kompaktes Fachwissen und aktuelle Hintergrundinformationen.

Ganz Aktuelles oder auch in eigener Sache. Diesmal ausdrücklich eine Kopie eines Artikels der NZZ am Sonntag vom 16. Oktober 2022, Text von Mark Baer, Datengrafik von VZ Vermögenszentrum.

Bleiben Sie auf jeden Fall auf dem Laufenden zu allen Themen rund um Ihre Liegenschaften und Immobilien.

Aus aktuellem Anlass, weil die aktuelle Zinsentwicklung bei Haus- & Wohnungseigentümern zunehmend für Fragen und Verunsicherung sorgt, hier eine neutrale Beurteilung der NZZ vom 16-10-2022 zum Thema: Welches ist die beste Hypothek?

Auch wenn die Zinsen gestiegen sind, droht bei den Hypotheken nicht gleich ein Zinsschock. Die günstigste Finanzierungsvariante ist und bleibt die Saron-Hypothek. Ein Beitrag der NZZ am Sonntag, Text von Mark Baer, Datengrafik von VZ Vermögenszentrum.

Wer den Traum vom Eigenheim verwirklichen will, ist nach den Zinsentscheiden der Schweizerischen Nationalbank (SNB) verunsichert. Eine zweijährige Hypothek liegt derzeit bei 2,42%, für eine fünfjährige Festhypothek beträgt der Zins im Durchschnitt 2,68% und für eine zehnjährige Hypothek 3,02%. Nach dem Hypothekarzins-Index von Moneyland liegen die Richtzinssätze damit deutlich unter dem kalkulatorischen Hypothekarzinssatz, mit dem Banken die Tragbarkeit berechnen. Die Tragbarkeitsrechnung der Bank wird hierzulande mit 5% Zins kalkuliert.

Selbst bei weiteren Zinsschritten der SNB sollte es bezüglich Tragbarkeit noch keine Probleme geben. Hinzu kommt, dass derzeit nur wenige Hypotheken auslaufen dürften. Es wird somit einige Jahre dauern, bis sich die höheren Zinsen vollumfänglich in den Portemonnaies der Hypothekarnehmer bemerkbar machen. Adrian Wenger, Leiter Key Clients Hypotheken beim VZ Vermögens-Zentrum, rechnet deshalb mit einer «Angewöhnungsphase» und nicht mit einem plötzlichen Schock. Trotzdem werden die Kosten steigen: Wer zum Beispiel 2017 eine fünfjährige Festhypothek über 750000 Franken zu 1,16% abgeschlossen hat, musste bisher pro Jahr nur 8700 Franken Zinsen zahlen. Wenn der gleiche Betrag nun bei 2,5% refinanziert wird, wachsen die jährlichen Zinskosten auf 18700 Franken. Der Wohneigentümer muss damit etwa 10000 Franken pro Jahr bzw. 833 Franken pro Monat mehr zahlen.

Ob und zu welchen Konditionen Banken Geld ausleihen, hängt von der Einschätzung der Bonität des Hypothekennehmers ab, diese kann je nach Bank variieren. Felix Oeschger, Hypotheken-Experte des Vergleichsportals Moneyland geht nicht davon aus, dass die Schweizer Banken bei der Kreditvergabe künftig deutlich restriktiver agieren.

Festhypotheken sind in der Schweiz traditionell das populärste Finanzierungsinstrument; in den letzten Jahren setzten viele Bankkunden auf die zehnjährige Festhypothek. Rund 20 Prozent finanzieren ihr Wohneigentum mithilfe des Referenzzinssatzes Saron. Gemäss einer Studie von Raiffeisen wurden im Juni und Juli aber erstmals mehr Geldmarkthypotheken als solche mit fixem Zins abgeschlossen. Der Saron, der den früheren Libor ersetzt hat, orientiert sich am Leitzins der SNB. Solange die Zinsen im negativen Bereich verharrten, zahlten Kunden über Jahre lediglich einen Zins von durchschnittlich 0,8% (die Marge der Bank). Seit der Erhöhung des SNB-Leitzinses am 22. September schlagen nun auch Saron-Hypotheken um rund ein halbes Prozent auf. Sie bergen mehr Risiken, da sich deren Zins laufend nach dem Markt richtet.

Sofern es nicht zu einer deutlichen Rezession kommt, geht Oeschger davon aus, dass die Notenbanken die Zügel so lange straffen werden, bis sie die Inflation in den Griff bekommen. «Folglich erachte ich einen steigenden Saron in den kommenden Quartalen und Monaten für wahrscheinlich», führt der Moneyland-Experte aus. Über einen Zeithorizont von zehn Jahren dürfte es laut Oeschger aber sehr wahrscheinlich wieder zu Phasen mit sinkendem Saron kommen.

Sollte die Bekämpfung der Inflation zu starken und langanhaltenden Zinsanstiegen führen, ist man laut Felix Oeschger mit einer längerfristigen Festhypothek sicher gut beraten. «Steigt das Zinsniveau jedoch nur noch leicht oder gar nicht mehr, ist eine Saron-Hypothek die günstigere Variante», sagt er. Lange Festhypotheken sollte man im Allgemeinen nur abschliessen, wenn die Zinsen sehr günstig sind, gibt Adrian Wenger vom VZ zu bedenken. «Sonst fährt man mit Geldmarkthypotheken nachweislich besser.» Im Übrigen ist eine lange Vertragsdauer bzw. Zinsbindung immer mit Risiken verbunden.

Denn eine berufliche Veränderung, eine Scheidung oder schwere Krankheit können zur Konsequenz haben, dass man sein Eigenheim verkaufen und die Festhypothek vor dem Vertragsende auflösen muss. In solchen Fällen verlangen die Banken meist eine Vorfälligkeitsentschädigung, die unter Umständen mehrere zehntausend Franken kosten kann. Je länger die Laufzeit und je höher die Zinsausfälle der Bank, umso teurer kann der Ausstieg werden.

Adrian Wenger glaubt, dass der Zinshöhenflug nicht lange anhält; er verweist auf die flache Zinskurve in der Schweiz, die inverse Zinskurve in den USA und Rezessionsanzeichen. Also bleibe die Empfehlung, auf eine Saron-Hypothek zu setzen. Langfristig gerechnet, waren Geldmarkthypotheken immer unschlagbar günstig. Fazit: Wer schon lange eine Immobilie gesucht hat, sollte laut Wenger auch im jetzigen Zinsumfeld kaufen.

Redaktionelles: Dalpont publiziert kontinuierlich kompaktes Fachwissen und aktuelle Hintergrundinformationen.

Ganz Aktuelles oder auch in eigener Sache. Diesmal ausdrücklich eine Kopie eines Artikels der NZZ am Sonntag vom 16. Oktober 2022, Text von Mark Baer, Datengrafik von VZ Vermögenszentrum.

Bleiben Sie auf jeden Fall auf dem Laufenden zu allen Themen rund um Ihre Liegenschaften und Immobilien.